Estados

Financieros

Notas a los Estados Financieros

Notas a los Estados Financieros.

(Expresado en miles de pesos, excepto menciones específicas).

NOTA 1 – Información general

Empresa Jujeña de Sistemas Energéticos Dispersos Sociedad Anónima (en adelante mencionada indistintamente como la “Sociedad” o E.J.S.E.D.S.A.) fue creada el 18 de diciembre de 1995 en el marco de la transformación del sector eléctrico de la Provincia de Jujuy, en cumplimiento de la Ley Provincial N° 4.879 y otras disposiciones legales que declararon sujetos a privatizaciones los servicios de generación, transporte, distribución concentrada y los sistemas eléctricos dispersos, que realizaba la Dirección de Energía de Jujuy (D.E.J.). La Sociedad fue inscripta en el Registro Público de Comercio de la Provincia de Jujuy el 19 de junio de 1996.

Las actividades de generación y distribución de energía eléctrica por parte de E.J.S.E.D. S.A. se iniciaron el día 2 de diciembre de 1996.

La distribución de electricidad fue encomendada, a través de un Contrato de Concesión que suscribió, el Poder Ejecutivo Nacional, a E.J.S.E.D. S.A., de conformidad con las disposiciones de las Leyes Provinciales números 4.879 y 4.888.

La concesión del servicio público de distribución de energía eléctrica se otorgó por cuenta y riesgo de la concesionaria por un término que no excederá los 55 años. El área de concesión se extiende sin exclusiones a la totalidad del territorio de la provincia.

El plazo de concesión fue subdividido en períodos de gestión, el primero de los cuales duró 15 años a contar desde la toma de posesión y los siguientes de 10 años a contar desde el 1° de diciembre de 2011. En el mes de febrero del año 2021 debido a la incertidumbre del mercado eléctrico y a la distorsión de la demanda eléctrica en la provincia de Jujuy, el Poder Concedente, el Órgano Regulador y la Distribuidora suscribieron un Acta Acuerdo con fecha 12 de febrero de 2021, refrendada por Resolución N° 118 ISPTyV, por la cual se difiere como límite máximo para el 1 de diciembre de 2022, la licitación del paquete accionario y la revisión tarifaria integral. Si bien se ha cumplido la fecha descrita anteriormente, a la fecha de firma de los presentes Estados Financieros la cía. no ha obtenido ninguna comunicación de la SUSEPU en relación a la extensión del plazo ni del inicio de un proceso licitatorio.

Finalizado el plazo de concesión, la concedente llamará a Licitación Pública Nacional e Internacional para la venta del total de las acciones de una nueva sociedad, a la que se le otorgará una concesión por igual plazo y de características similares a la otorgada a la Sociedad y a la que le serán transferidos los bienes afectados a la prestación del servicio público.

La Sociedad recibirá por los bienes, el importe que se obtenga por la venta de las acciones de la nueva Sociedad concesionaria del servicio público, una vez deducidos los créditos que por cualquier concepto tenga la concedente contra la Sociedad.

Cabe aclarar que la licitación se realiza sobre las acciones de la Sociedad por lo cual no impacta en la capacidad de la Sociedad para continuar como empresa en funcionamiento.

1.1 Marco regulatorio

A continuación, se describen las principales características del marco regulatorio aplicable a la Sociedad.

1.1.1 General

La Ley N° 24.065 establece el marco regulatorio general del mercado eléctrico en el orden nacional, mientras que en la provincia de Jujuy, que es el ámbito en el que desarrolla E.J.S.E.D. S.A. las actividades propias de su objeto social, la actividad se encuentra regulada por las Leyes N° 4.888 (MARCO REGULATORIO DE LA ACTIVIDAD ELECTRICA DE LA PROVINCIA DE JUJUY) N° 4.937 que crea y establece la competencia y atribuciones de la SUPERINTENDENCIA DE SERVICIOS PUBLICOS Y OTRAS CONCESIONES (SUSEPU) como organismo de regulación y control del servicio público concesionado. A su vez se encuentra también alcanzada por otras leyes provinciales (4.879 y cctes.) y las normativas dictadas por la autoridad provincial de contralor (SUSEPU).

El ente regulador es responsable de la aprobación y control de las tarifas y de verificar que la distribución y prestación del servicio público de energía eléctrica se realice conforme a los niveles de calidad de servicio comprometidos en los respectivos contratos de concesión.

Respecto a la generación de energía eléctrica, la CENTRAL HIDROELÉCTRICA REYES, empieza a operar en el Mercado Eléctrico Mayorista en el marco de la Resolución SE N° 155/2011, publicada en el Boletín Oficial del 6 de mayo de 2011, que autoriza el ingreso como AGENTE GENERADOR del MERCADO ELÉCTRICO MAYORISTA (MEM) a la EMPRESA JUJEÑA DE SISTEMAS ENERGÉTICOS DISPERSOS SOCIEDAD ANÓNIMA (EJSEDSA) por dicha central hidroeléctrica propiedad de EMPRESA JUJEÑA DE ENERGÍA S.A. (E.J.E.S.A.).

En el mismo sentido el 19 de junio de 2015, se incorporó a la operación de EJSED SA el Complejo Hidroeléctrico Las Maderas – La Ciénaga, procediéndose a la gestión del cambio de titularidad en el Mercado Eléctrico Mayorista. En agosto de 2016, la Secretaría de Energía de la Nación, dictó la Resolución SE N° 248/2016 que habilita a EJSED SA a actuar, con carácter provisorio, como AGENTE GENERADOR del MEM por la CENTRAL HIDROELÉCTRICA LAS MADERAS hasta el 31 de diciembre de 2018. En abril de 2019 el MISPTyV (MINISTERIO DE INFRAESTRUCTURA, SERVICIOS PÚBLICOS, TIERRA Y VIVIENDA) de Jujuy realizó un llamado a licitación pública para Concesión del Servicio de Generación, Transformación y Comercialización de Energía Eléctrica de la CENTRAL HIDROELÉCTRICA LAS MADERAS y en junio de 2019 por Resolución N°759 MISPTyV se adjudicó la Concesión a otra firma.

Ambas centrales operan de acuerdo con las normas establecidas en el MEM (Mercado Eléctrico Mayorista).

1.1.2 Estructura tarifaria

Durante el 2021, con la aprobación por parte de SUSEPU de la Resolución N° 077 del 25 de marzo de 2021, se convocó a la realización de la Audiencia Pública por la Revisión tarifaria Quinquenal (2022-2026), la que tuvo por objeto poner a consulta de la opinión pública el Régimen Tarifario y el Cuadro Tarifario propuestos por EJSED SA. Este proceso concluyó con la aprobación por parte de SUSEPU, de la Resolución N° 132 del 27 de julio de 2021, la cual dio por concluida la Audiencia Pública que se convocara por la mencionada Resolución N° 77/2022; aprobó las modificaciones al ANEXO I y SUBANEXOS que conforman el Contrato de Concesión de EJSED SA, así como el Cuadro de Tarifas Plenas y Cuadro Tarifario a Usuario Final, con vigencia a partir del 1° de mayo de 2021.

Durante el año 2023 la SUSEPU aprobó, de acuerdo con lo establecido por contrato de concesión, los cuadros tarifarios presentados. Mediante Resolución N° 166 del 16 de junio de 2023, se aprobó el Cuadro Tarifario correspondiente al semestre mayo a octubre de 2023; y el 28 de noviembre de 2023, mediante Resolución N° 420 de esa fecha, el del semestre noviembre 2023 a abril 2024.

Para inicios del año 2024, y en el marco inflacionario observado entonces, el Ente Regulador emitió la Resolución 091/2024 que aprobó, en forma extraordinaria, el cuadro tarifario aplicable al trimestre Feb-24 a Abr-24. Para el semestre comprendido entre el 1° de mayo y el 31 de octubre de 2024, se aprobó el cuadro tarifario mediante la Resolución 196/2024. Finalmente, la Resolución 409/2024 del 14 de noviembre, aprobó el cuadro tarifario para el semestre comprendido entre el 1° de noviembre de 2024 y el 30 de abril de 2025.

Por otro lado, la Central Hidroeléctrica Reyes, ha completado su operación en un contexto de precios regulados por la Secretaría de Energía de la Nación. Se iniciaron una serie de gestiones ante la misma con la finalidad de lograr la autorización de participar en el Mercado a Término Renovable (MATER) gestión ésta, todavía, sin concreción. Ante el cambio de autoridades nacionales, se volverá a gestionar la participación de Hidro Reyes en el MATER en las condiciones definitivas que establezca el organismo regulador.

1.1.3 Bienes cedidos

Los bienes dados en uso por parte de la provincia de Jujuy a E.J.S.E.D. S.A. y los que posteriormente incorporase para la prestación del servicio deberán ser mantenidos y conservados de modo de asegurar óptimas condiciones de operación, conforme las exigencias del contrato de concesión.

1.1.4 Contexto económico en que opera la Sociedad

Durante el año 2024 se pudo observar una recuperación de la actividad y un buen entorno financiero, dentro de un marco de equilibrio fiscal y disciplina monetaria.

Los principales indicadores en nuestro país fueron:

PBI finalizó 2024 con una caída de del 3,8%, según datos preliminares.

La inflación acumulada entre el 1 de enero y el 31 de diciembre de 2024 alcanzó el 117,76% (IPC).

El tipo de cambio se mantiene estable con un crawling peg de 2% y una brecha mínima entre el dólar oficial y el blue. Se espera para este año un levantamiento de las restricciones cambiarias.

El riesgo país al 31 de diciembre llego a 635 pb, siendo esto un gran logro ya que a fines de 2023 se ubicó en 1906 pb.

El desempeño fiscal en 2024 ha sido superior a las expectativas con una fuerte reducción del gasto, el Tesoro logrará un superávit fiscal primario previsto de 1,7% del PBI y un equilibrio en el resultado financiero. Para 2025 se estima que se repetirá el equilibrio fiscal total, fundamentalmente por una mejora en los ingresos. Desde que asumió el actual gobierno, el BCRA no ha emitido pesos en términos netos para asistir al Tesoro Nacional. En octubre la inflación continuó su tendencia a la baja y perforó el 3% m/m, con una dinámica diferente entre bienes y servicios.

NOTA 2 – Bases de presentación

El Directorio de la Sociedad ha optado por preparar los presentes estados financieros de acuerdo con la RT N° 26 y RT N° 29 y sus modificaciones de la FACPCE que adopta a las NIIF emitidas por el IASB e Interpretaciones del CINIIF. Todas las NIIF efectivas a la fecha de preparación de los presentes Estados Financieros fueron aplicadas.

La presentación en el Estado de Situación Financiera distingue entre activos y pasivos corrientes y no corrientes. Los activos y pasivos corrientes son aquellos que se espera recuperar o cancelar dentro de los doce meses siguientes al cierre del ejercicio sobre el que se informa. Adicionalmente, la Sociedad informa los flujos de efectivo de las actividades operativas usando el método indirecto.

El año fiscal comienza el 1 de enero y finaliza el 31 de diciembre de cada año.

Los resultados económicos y financieros son presentados sobre la base del año fiscal.

Los presentes Estados Financieros están expresados en pesos.

La preparación de estos Estados Financieros de acuerdo a las NIIF requiere que se realicen estimaciones y evaluaciones que afectan el monto de los activos y pasivos registrados, y de los activos y pasivos contingentes revelados a la fecha de emisión de los presentes Estados Financieros, como así también los ingresos y egresos registrados en el ejercicio. Las áreas que involucran un mayor grado de juicio o complejidad o las áreas en las que los supuestos y estimaciones son significativos para los Estados Financieros se describen en la Nota 5.

Los presentes Estados Financieros han sido aprobados para su emisión por el Directorio de la Sociedad con fecha 11 de marzo de 2025.

2.1 Empresa en marcha

Los presentes estados financieros han sido preparados utilizando el principio de empresa en marcha. La Dirección considera que existe una expectativa razonable respecto a la capacidad de la Sociedad para llevar adelante su actividad durante el futuro previsible y que posee recursos suficientes para continuar desarrollando su actividad.

Al 31 de diciembre de 2024, el capital de trabajo de la Sociedad era negativo por $ 88.502 miles, la Dirección de la Sociedad monitorea permanentemente la evolución de las variables que afectan su negocio, para definir su curso de acción e identificar los potenciales impactos sobre su situación patrimonial y financiera. Los estados financieros de la Sociedad deben ser leídos a la luz de estas circunstancias.

2.2 Información comparativa

Los saldos al 31 de diciembre de 2023, que se exponen en estos Estados Financieros a efectos comparativos, surgen como resultado de reexpresar los Estados Financieros a dichas fechas a valores de moneda homogénea al 31 de diciembre de 2024. Esto es como consecuencia de la reexpresión de la información financiera descripta a continuación.

2.3 Información financiera en economías hiperinflacionarias

La Norma Internacional de Contabilidad N° 29 “Información financiera en economías hiperinflacionarias” (“NIC 29”) requiere que los Estados Financieros de una entidad, cuya moneda funcional sea la de una economía de alta inflación, se expresen en términos de la unidad de medida corriente a la fecha de cierre del ejercicio sobre el que se informa, independientemente de si están basados en el método del costo histórico o en el método del costo corriente. Para ello, en términos generales, se debe computar en las partidas no monetarias la inflación producida desde la fecha de adquisición o desde la fecha de revaluación según corresponda. Dichos requerimientos también comprenden a la información comparativa de los Estados Financieros.

A los efectos de concluir sobre si una economía es categorizada como de alta inflación en los términos de la NIC 29, la norma detalla una serie de factores a considerar entre los que se incluye una tasa acumulada de inflación en tres años que se aproxime o exceda el 100%. Es por esta razón que, de acuerdo con la NIC 29, la economía argentina debió ser considerada como de alta inflación a partir del 1° de julio de 2018.

A su vez, la Ley N° 27.468 (B.O. 04/12/2018) modificó el artículo 10° de la Ley N° 23.928 y sus modificatorias, estableciendo que la derogación de todas las normas legales o reglamentarias que establecen o autorizan la indexación por precios, actualización monetaria, variación de costos o cualquier otra forma de repotenciación de las deudas, impuestos, precios o tarifas de los bienes, obras o servicios, no comprende a los estados financieros, respecto de los cuales continuará siendo de aplicación lo dispuesto en el artículo 62 in fine de la Ley General de Sociedades N° 19.550 (T.O. 1984) y sus modificatorias. Asimismo, el mencionado cuerpo legal dispuso la derogación del Decreto N° 1269/2002 del 16 de julio de 2002 y sus modificatorios y delegó en el Poder Ejecutivo Nacional (PEN), a través de sus organismos de contralor, establecer la fecha a partir de la cual surtirán efecto las disposiciones citadas en relación con los Estados Financieros que les sean presentados. Por lo tanto, los presentes Estados Financieros al 31 de diciembre de 2023 han sido reexpresados.

De acuerdo con la NIC 29, los estados financieros de una entidad que informa en la moneda de una economía de alta inflación deben reportarse en términos de la unidad de medida vigente a la fecha de los estados financieros. Todos los montos del estado de situación financiera que no se indican en términos de la unidad de medida actual a la fecha de los estados financieros deben actualizarse aplicando un índice de precios general. Todos los componentes del estado de resultados deben indicarse en términos de la unidad de medida actualizada a la fecha de los estados financieros, aplicando el cambio en el índice general de precios que se haya producido desde la fecha en que los ingresos y gastos fueron reconocidos originalmente en los Estados Financieros.

El ajuste por inflación en los saldos iniciales se calculó considerando los índices establecidos por la Federación Argentina de Consejos Profesionales en Ciencias Económicas (FACPCE) con base en los índices de precios publicados por el Instituto Nacional de Estadística y Censos (INDEC).

Los principales procedimientos para el ajuste por inflación mencionado anteriormente son los siguientes:

- Los activos y pasivos monetarios que se contabilizan a moneda de cierre del balance no son reexpresados porque ya están expresados en términos de la unidad monetaria actual a la fecha de los Estados Financieros;

- Activos y pasivos no monetarios que se contabilizan a costo a la fecha del balance, y los componentes del patrimonio, se reexpresan aplicando los coeficientes de ajuste por inflación correspondientes;

- Todos los elementos en el estado de resultados se actualizan aplicando los coeficientes de ajuste por inflación correspondientes;

- El efecto de la inflación en la posición monetaria neta de la Sociedad se incluye en el Estado de Resultados, en “Resultado por exposición a los cambios en el poder adquisitivo de la moneda”;

- Las cifras comparativas se han ajustado por inflación siguiendo el mismo procedimiento explicado en los puntos precedentes.

En la aplicación inicial del ajuste por inflación, las cuentas del patrimonio fueron reexpresadas de la siguiente manera:

- El capital fue reexpresado desde la fecha de suscripción o desde la fecha del último ajuste por inflación contable, lo que haya sucedido después. El monto resultante fue incorporado en la cuenta “Ajuste de capital”;

- La diferencia de conversión fue reexpresada en términos reales;

- Los otros resultados integrales fueron reexpresados desde cada fecha de imputación contable;

- Las otras reservas de resultados no fueron reexpresadas en la aplicación inicial.

NOTA 3 – Políticas contables

Las principales políticas contables utilizadas en la preparación de los presentes Estados Financieros se explicitan a continuación.

3.1 Transacciones en moneda extranjera

Las partidas incluidas en los estados financieros de la Sociedad se expresan en la moneda del ambiente económico principal donde opera la entidad (moneda funcional). Los Estados Financieros se presentan en pesos argentinos, que es la moneda funcional y la moneda de presentación de la Sociedad.

Las transacciones en moneda extranjera se convierten a la moneda funcional utilizando los tipos de cambio vigentes en las fechas de las transacciones o de las valoraciones, en el caso de partidas que se han vuelto a valorar. Los activos y pasivos en moneda extranjera se convierten a la moneda funcional al tipo de cambio vigente al cierre del período/ejercicio. Las pérdidas y ganancias en moneda extranjera que resultan de la liquidación de estas transacciones y de la conversión a los tipos de cambio de cierre de los activos y pasivos monetarios denominados en moneda extranjera se reconocen en la cuenta de resultados.

Las pérdidas y ganancias por diferencias de cambio se presentan netas en el Estado de Resultados en la línea de “Otros resultados financieros”.

3.2 Propiedades, Planta y Equipo

3.2.1 Valuación

Las propiedades, planta y equipo, se valúan siguiendo el modelo del costo. Se registran a costo de adquisición, menos la depreciación y cualquier pérdida por deterioro acumulada.

Los costos posteriores se incluyen en el valor en libros del activo o se reconocen como un activo separado, según corresponda, sólo cuando es probable que los beneficios económicos futuros asociados fluyan a la Sociedad y el costo se puede medir con fiabilidad. El valor en libros de cualquier componente contabilizado como un activo separado se da de baja cuando se reemplaza. El resto de las reparaciones y mantenimiento se registran en resultados cuando se incurren.

Las obras en curso son valuadas en función del grado de avance. Las obras en curso se registran al costo menos cualquier pérdida por deterioro, en caso de corresponder.

El valor residual y las vidas útiles remanentes de los activos son revisados, y ajustados en caso de corresponder a cada cierre de ejercicio. Cuando el importe en libros de un activo es superior a su importe recuperable estimado, el importe en libros se reduce de forma inmediata hasta su importe recuperable.

Las ganancias y pérdidas por ventas de propiedades, planta y equipo se calculan a partir de la comparación del precio de venta con el importe en libros del bien.

3.2.2 Depreciaciones y vidas útiles

La depreciación de los activos es calculada usando el método de línea recta, en función de la vida útil estimada, según el siguiente detalle:

- Edificios: 50 años.

- Equipos de generación: 25 años.

- Generación fotovoltaica: 20 años.

- Sistema de distribución secundaria: 45 años.

- Herramientas, muebles y útiles, rodados, y equipos: 8 años.

3.2.3 Desvalorización de PPE

El valor residual de estos bienes no excede su valor recuperable de acuerdo con las proyecciones realizadas por la Gerencia de la Sociedad.

A cada fecha de cierre de ejercicio, la Gerencia de la Sociedad evalúa si existen indicadores de desvalorización de activos tangibles sujetos a amortización. Para esto, se analiza información interna y externa. Las fuentes de información interna incluyen obsolescencia y desgaste o daño físico, y cambios significativos en el uso del activo y en su rendimiento económico en comparación con lo presupuestado. Las fuentes de información externa incluyen el valor de mercado del activo, cambios en la tecnología, en el mercado o en las leyes, aumentos en las tasas de interés de mercado y el costo de capital usadas para evaluar oportunidades de inversión, así como también una comparación entre el valor de los activos netos de la Sociedad y su capitalización de mercado.

La Sociedad considera que existe una desvalorización cuando el valor de libros de un activo excede su valor recuperable. En ese caso, la Sociedad reconoce una pérdida por dicho exceso.

El valor recuperable de un activo es el mayor entre su valor de uso y su valor razonable menos costos de venta. A efectos de calcular el valor de uso, los flujos de fondos futuros estimados son descontados a su valor presente empleando una tasa de descuento que refleja las evaluaciones actuales del mercado sobre el valor en el tiempo del dinero y los riesgos específicos del activo.

Cuando no es posible estimar el valor recuperable de un activo, la Sociedad estima el valor recuperable de la unidad generadora de efectivo a la cual pertenece el activo. La Sociedad tiene una única unidad generadora de efectivo.

La Sociedad no ha reconocido pérdidas por desvalorización para ninguno de los cierres presentados.

3.3 Activos financieros

3.3.1 Clasificación

La Sociedad clasifica sus activos financieros en las siguientes categorías:

i. aquellos que se miden posteriormente a valor razonable, y

ii. aquellos que se miden posteriormente a costo amortizado.

La clasificación depende del modelo de negocio de la entidad para administrar los activos financieros y los términos contractuales de los flujos de efectivo. Para los activos medidos a valor razonable, las ganancias y pérdidas se registrarán en el Estado de Resultados Integral o en Otro Resultado Integral.

La clasificación depende del modelo de negocio de la entidad para administrar los activos financieros y los términos contractuales de los flujos de efectivo. Para los activos medidos a valor razonable, las ganancias y pérdidas se registrarán en el Estado de Resultados Integral o en Otro Resultado Integral.

Todas las inversiones en instrumentos de patrimonio son medidas a valor razonable. Para aquellas que no son mantenidas para negociar, la Sociedad puede elegir de forma irrevocable al momento de su reconocimiento inicial presentar en Otro resultado integral los cambios en el valor razonable. La decisión de la Sociedad fue reconocer los cambios en el valor razonable en resultados.

La sociedad reclasifica los activos financieros cuando y sólo cuando cambia su modelo de negocio para gestionar esos activos.

3.3.2 Reconocimiento y baja

Las compras y ventas convencionales de activos financieros se registran en la fecha de liquidación. Los activos financieros se dan de baja cuando los derechos contractuales a recibir flujos de efectivo de los activos han expirado o se han transferido y la Sociedad ha transferido sustancialmente todos los riesgos y beneficios inherentes a la propiedad de los activos.

3.3.3 Medición

Los activos financieros se reconocen inicialmente a su valor razonable más, en el caso de activos financieros que no se miden a valor razonable con cambios en resultados, los costos de transacción que sean directamente atribuibles a la adquisición de los activos financieros.

Las ganancias o pérdidas generadas por inversiones en instrumentos de deuda que se miden posteriormente a valor razonable y que no forman parte de una transacción de cobertura se reconocen en resultados y se presentan dentro del concepto “Cambios en el valor razonable de instrumentos financieros” en la línea “Otros resultados financieros”, en el Estado de Resultado Integral. Aquellas generadas por inversiones en instrumentos de deuda que se miden posteriormente a costo amortizado y que no forman parte de una transacción de cobertura se reconocen en resultados cuando el activo financiero es dado de baja o se deteriora y mediante el proceso de amortización utilizando el método de la tasa de interés efectiva.

La Sociedad mide posteriormente todas las inversiones en instrumentos de patrimonio a valor razonable. Los dividendos procedentes de estas inversiones se reconocen en resultados en la medida que representen un retorno sobre la inversión.

3.3.4 Deterioro del valor de los activos financieros

La Sociedad evalúa las pérdidas crediticias esperadas asociadas con sus instrumentos financieros contabilizados a costo amortizado e instrumentos financieros a valor razonable con cambios en Otros Resultados Integrales, de corresponder.

Los coeficientes de pérdidas esperadas se basan en los perfiles de cobro de las ventas durante el período de 24 meses previo al cierre de cada ejercicio, considerando las pérdidas crediticias históricas experimentadas dentro de este período que se ajustan, de corresponder, para reflejar información prospectiva que pudiera afectar la capacidad de los clientes para cancelar sus obligaciones.

3.3.5 Compensación de instrumentos financieros

Los activos y pasivos financieros se compensan y el valor neto se informa en el Estado de Situación Financiera cuando existe un derecho exigible legalmente de compensar los valores reconocidos y existe una intención de pagar en forma neta, o de realizar el activo y cancelar el pasivo simultáneamente.

3.4 Créditos por ventas y otros créditos

Los créditos por ventas y otros créditos son reconocidos inicialmente a su valor razonable y posteriormente medidos a costo amortizado, usando el método del interés efectivo neto de la previsión por deterioro, en caso de corresponder.

La Sociedad registra provisiones por deterioro de créditos en base al modelo de pérdidas crediticias esperadas descripto en Nota 3.4.4. Los créditos por venta se dan de baja cuando no existe expectativa razonable de recupero. La Sociedad entiende que los siguientes son indicios de incumplimiento: i) concurso, quiebra o inicio de gestión judicial; ii) estado de insolvencia que implique un alto grado de imposibilidad de cobro y iii) saldos vencidos mayores a 90 días.

En caso de corresponder, se han constituido provisiones por irrecuperabilidad de créditos fiscales en base a la estimación de su no recuperabilidad dentro de los plazos legales de prescripción, y considerando los actuales planes de negocio de la Sociedad.

3.5 Inventarios

Los inventarios se valúan al costo de adquisición o valor neto de realizable, el que resulte menor. El costo se determina por el método precio promedio ponderado (PPP).

Dado que los inventarios de la Sociedad no son bienes destinados a la venta, se considera su valuación a partir del precio de compra, los aranceles de importación (en caso de corresponder), y otros impuestos (que no sean recuperables posteriormente por autoridades fiscales), los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de esos activos.

La evaluación del valor recuperable se realiza al final del ejercicio, registrando con cargo a resultados la oportuna corrección de valor cuando los mismos se encuentran sobrevaluados.

3.6 Efectivo y equivalentes de efectivo

A efectos de la presentación en el Estado de Flujos de Efectivo, el efectivo y equivalentes de efectivo incluye el efectivo en caja, los depósitos a la vista en entidades bancarias y otras inversiones a corto plazo de gran liquidez con un vencimiento original de tres meses o menos que son fácilmente convertibles en cantidades conocidas de efectivo y que están sujetas a un riesgo poco significativo de cambio de valor. En caso de existir, los adelantos en cuenta corriente se exponen dentro de los préstamos de corto plazo en el Estado de Situación Financiera y no se exponen dentro del efectivo y equivalentes de efectivo, a los efectos del Estado de Flujos de Efectivo, por no ser parte integrante de la gestión de efectivo de la Sociedad.

3.7 Deudas comerciales y otras deudas

Las deudas comerciales y otras deudas se reconocen inicialmente a valor razonable y posteriormente se valoran por su costo amortizado usando el método de la tasa de interés efectiva.

3.8 Préstamos

Los préstamos se reconocen inicialmente por su valor razonable menos los costos de transacción en los que se haya incurrido. Posteriormente, los préstamos se valuaron al costo amortizado; cualquier diferencia entre los fondos obtenidos (netos de los costos necesarios para su obtención) y el valor de reembolso se reconoce en la cuenta de resultados durante la vida de la deuda de acuerdo con el método de la tasa de interés efectiva.

Los préstamos se dan de baja en el Estado de Situación Financiera cuando la obligación especificada en el contrato se condona, cancela o expira. La diferencia entre el importe en libros de un pasivo financiero que se ha extinguido o transferido a otra parte y la contraprestación pagada, incluidos activos distintos del efectivo transferidos o pasivos asumidos, se reconoce en resultados como otros ingresos o costos financieros.

Los préstamos se clasifican como pasivos corrientes a menos que el grupo tenga un derecho incondicional a diferir la liquidación del pasivo durante al menos 12 meses después del período sobre el que se informa.

3.9 Costos por préstamos

os costos por préstamos directamente atribuibles a la adquisición, construcción o producción de activos aptos, que son aquellos que requieren de un período de tiempo sustancial antes de estar listos para el uso al que están destinados o para la venta, son capitalizados como parte del costo de dichos activos hasta que los mismos estén aptos para su uso o venta.

Los demás costos por préstamos son reconocidos como gastos en el período en que se incurren. La Sociedad no ha capitalizado intereses al 31 de diciembre de 2024 y 2023

3.10 Provisiones y pasivos contingentes

Las provisiones se reconocen cuando la Sociedad tiene una obligación legal o asumida presente como resultado de un suceso pasado; es probable que una salida de recursos sea necesaria para cancelar tal obligación, y puede hacerse una estimación fiable del importe de la obligación. No se reconocen provisiones por pérdidas operativas futuras.

Las provisiones se miden al valor actual de los desembolsos que se espera que sean necesarios para cancelar la obligación presente teniendo en cuenta la mejor información disponible en la fecha de preparación de los Estados Financieros y en base a premisas y métodos considerados apropiados y teniendo en consideración la opinión de los asesores legales de cada sociedad. Las estimaciones son revisadas y ajustadas periódicamente, a medida que la Sociedad obtiene información adicional. La tasa de descuento utilizada para determinar el valor actual refleja las evaluaciones del mercado, a la fecha de los Estados Financieros, del valor temporal del dinero, así como el riesgo específico relacionado con cada pasivo en particular. El incremento en las provisiones generado por el paso del tiempo se reconoce dentro de otros resultados financieros.

Los pasivos contingentes son obligaciones posibles, surgidas de sucesos pasados, cuya existencia se encuentra sujeta a la ocurrencia o no de hechos futuros inciertos que no están enteramente bajo el control de la Sociedad; o bien, obligaciones presentes, surgidas de sucesos pasados para cuya cancelación no es probable que se requiera una salida de recursos o cuyo importe no pueda ser medido con la suficiente fiabilidad.

Los pasivos contingentes no se reconocen contablemente. La Sociedad revela en nota a los Estados Financieros información relativa a la naturaleza de los pasivos contingentes materiales.

Los pasivos contingentes para los cuales la posibilidad de una eventual salida de recursos para su liquidación sea remota no son revelados, a menos que involucren garantías, en cuyo caso se incluye en nota a los Estados Financieros la naturaleza de tales garantías.

3.11 Impuestos corrientes y diferidos

3.11.1 Impuesto a las ganancias e impuesto diferido

El cargo por impuesto a las ganancias del ejercicio comprende el impuesto corriente y el diferido. El impuesto a las ganancias es reconocido en resultados, excepto en la medida que se refiera a partidas reconocidas en Otro resultado integral o directamente en el patrimonio, en cuyo caso, el impuesto a las ganancias es también reconocido en Otro resultado integral o directamente en el patrimonio, respectivamente.

El cargo por impuesto a las ganancias corriente es calculado en base a las leyes impositivas aprobadas o próximas a aprobarse a la fecha de cierre. La Gerencia de la Sociedad evalúa periódicamente las posiciones tomadas en las declaraciones impositivas respecto a situaciones

en las que la regulación fiscal aplicable esté sujeta a interpretación y, en caso necesario, establece provisiones en función del importe que estima se deberá pagar a las autoridades

fiscales.

El impuesto diferido es reconocido de acuerdo con el método del pasivo, sobre las diferencias temporarias que surgen entre la base fiscal de los activos y pasivos y sus importes en libros en el Estado de Situación Financiera.

Los activos por impuesto diferido se reconocen sólo en la medida en que sea probable que la Sociedad disponga de ganancias fiscales futuras contra las cuales se puedan compensar las diferencias temporarias.

Los activos por impuesto diferido y los pasivos por impuesto diferido se compensan si, y solo si, existe un derecho legalmente reconocido de compensar los activos por impuesto corriente con los pasivos por impuesto corriente y cuando los activos por impuesto diferido y los pasivos por

impuesto diferido se derivan del impuesto sobre las ganancias correspondientes a la misma autoridad fiscal, que recaen sobre la misma entidad o sujeto fiscal, o diferentes entidades o sujetos fiscales, que pretenden liquidar los activos y pasivos fiscales corrientes por su importe neto.

A efectos de determinar los activos y pasivos diferidos, se ha aplicado sobre las diferencias temporarias identificadas y los quebrantos impositivos si correspondiese, la tasa impositiva que se espera esté en vigencia al momento de su reversión o utilización considerando las normas

vigentes a la fecha de los presentes Estados Financieros individuales.

Se reconocen activos o pasivos diferidos por las pérdidas o ganancias por exposición a la inflación fiscal que, conforme la Ley N° 27.541, son diferidos y computados en períodos fiscales subsiguientes.

Los activos y pasivos por impuesto corriente y diferido no han sido descontados, expresándose a su valor nominal.

Los activos y pasivos por impuestos diferidos se miden empleando las tasas impositivas que se espera sean de aplicación en el período en el que el activo se realice o el pasivo se cancele.

Por último, se han registrado créditos por aplicación del impuesto a la ganancia mínima presunta, previos a su derogación a partir del 1 de enero de 2019, que pueden computarse

como pago a cuenta del impuesto a las ganancias en cualquiera de los diez ejercicios siguientes.

La Gerencia de la Sociedad evalúa la recuperabilidad de los créditos registrados, al cierre de cada ejercicio, y se constituyen provisiones en la medida que se estime que los importes computables no serán recuperables dentro de los plazos legales de prescripción, considerando

los actuales planes de negocio de la Sociedad.

3.11.2 Impuesto a los dividendos

La Ley N° 27.430, introdujo un impuesto sobre los dividendos o utilidades distribuidas, entre otros, por sociedades argentinas o establecimientos permanentes a: personas humanas, sucesiones indivisas o beneficiarios del exterior, con las siguientes consideraciones: (i) los dividendos derivados de las utilidades generadas durante los ejercicios fiscales que se inicien

a partir del 1 de enero 2018 y hasta el 31 de diciembre de 2019, están sujetos a una retención del 7%; y (ii) los dividendos originados por las ganancias obtenidas por ejercicios iniciados a partir del 1 de enero de 2020, estarían sujetos a una retención del 13%.

Sin embargo, con motivo de las modificaciones introducidas por la Ley N° 27.541 y la Ley N° 27.630, la alícuota de retención del 7% se mantiene sin modificaciones para los ejercicios fiscales iniciados a partir del 1 de enero de 2020.

3.11.3 Revalúo impositivo opcional

Con fecha 28 de marzo de 2019, la Sociedad basándose en su evaluación del contexto local y la evolución de las variables financieras (incluida la tasa de inflación), han ejercido la opción de

adhesión al régimen de revalúo impositivo sobre los bienes de uso existentes al 31 de diciembre de 2017, conforme lo dispuesto por el Título X de la Ley N° 27.430.

Con motivo del ejercicio de la opción, la Sociedad abonó el impuesto especial por un monto de capital de $1,83 millones más intereses de $ 0,44 millones (a valores corrientes).

De acuerdo a la normativa aplicable la Sociedad ha debido renunciar a promover, cualquier proceso judicial o administrativo por el cual se reclame la aplicación de dicho mecanismo de

actualización en relación a los períodos fiscales cerrados con anterioridad al 31 de diciembre

de 2017.

La Sociedad ha ejercido la opción de adhesión al régimen de revalúo impositivo sobre Propiedades, planta y equipos y propiedades de inversión existentes al 31 de diciembre de 2017, conforme lo dispuesto por el la Ley N° 27.430.

3.11.4 Ajuste por inflación fiscal

La Ley N° 27.430 establece las siguientes reglas para la aplicación del mecanismo del ajuste por inflación en el impuesto a las ganancias:

(i) la actualización del costo para bienes adquiridos o inversiones efectuadas en los ejercicios

fiscales que se inicien a partir del 1° de enero de 2018, considerando las variaciones porcentuales del IPC que suministre el INDEC; y

(ii) la aplicación del ajuste dispuesto en el Título VI de la Ley del Impuesto a las Ganancias cuando se verifique un porcentaje de variación -del índice de precios mencionado- acumulado en los treinta y seis (36) meses anteriores al cierre del ejercicio que se liquida, superior al cien por ciento (100%), o bien, respecto del primer y segundo ejercicio a partir de su vigencia, ese procedimiento será aplicable en caso que la variación acumulada de ese índice de precios, calculada desde el inicio del primero de ellos y hasta el cierre de cada ejercicio, supere un cincuenta y cinco por ciento (55%), un treinta por ciento (30%) y en un quince por ciento (15%) para los ejercicios 2018, 2019 y 2020, respectivamente.

(ii) la aplicación del ajuste dispuesto en el Título VI de la Ley del Impuesto a las Ganancias cuando se verifique un porcentaje de variación -del índice de precios mencionado- acumulado en los treinta y seis (36) meses anteriores al cierre del ejercicio que se liquida, superior al cien por ciento (100%), o bien, respecto del primer y segundo ejercicio a partir de su vigencia, ese procedimiento será aplicable en caso que la variación acumulada de ese índice de precios, calculada desde el inicio del primero de ellos y hasta el cierre de cada ejercicio, supere un cincuenta y cinco por ciento (55%), un treinta por ciento (30%) y en un quince por ciento (15%) para los ejercicios 2018, 2019 y 2020, respectivamente.

La Ley N° 27.541 dispone que el ajuste por inflación positivo o negativo que se determine como consecuencia de la aplicación del ajuste dispuesto en el Título VI de la Ley del Impuesto a las Ganancias, correspondiente al ejercicio iniciado a partir del 1 de enero de 2019, deberá imputarse un sexto (1/6) en ese período fiscal y los cinco sextos (5/6) restantes, en partes iguales, en los cinco períodos fiscales inmediatos siguientes. A partir del ejercicio iniciado a partir del 1 de enero de 2021 deberá imputarse el 100% en ese período fiscal.

La Sociedad y sus subsidiarias determinan y registran el impacto del ajuste por inflación fiscal para cada uno de los ejercicios fiscales en los que resulte de aplicación el mismo, considerando la pauta anual prevista por la Ley N° 27.430.

3.12 Beneficios a los empleados

3.12.1 Obligaciones de corto plazo

Los pasivos por sueldos, incluidos los beneficios no monetarios y licencia por enfermedad acumulada que se espera se liquiden en su totalidad dentro de los 12 meses posteriores al final del período sobre el que se informa en el que los empleados prestan el servicio relacionado, se reconocen al monto que se espera pagar cuando se liquiden los pasivos. Los pasivos se presentan como sueldos y cargas sociales a pagar en el Estado de Situación Financiera individual.

3.12.2 Planes de beneficios definidos

Los pasivos por costos laborales se devengan en el período de tiempo en el cual los empleados hayan prestado el servicio que le da origen a tales contraprestaciones.

Adicionalmente, la Sociedad opera varios planes de beneficios definidos. Los planes de beneficios definidos establecen el importe de la prestación que recibirá un empleado en el momento de su egreso (por jubilación o por incapacidad o fallecimiento, en ciertos casos), en función de uno o más factores como la edad, años de servicio y remuneración. De acuerdo con las condiciones establecidas en cada plan, la prestación puede implicar pago de una única suma, o bien, la realización de pagos complementarios a los del sistema jubilatorio.

El importe reconocido como pasivo en el Estado de Situación Financiera respecto de los planes de beneficios definidos representa, a la fecha de cierre de ejercicio, la suma del valor presente de la obligación por beneficios definidos y del valor razonable de los activos del plan, con los cuales se cancelarán directamente las obligaciones. La obligación por planes de beneficios definidos es calculada anualmente por la gerencia de acuerdo con el método de la unidad de crédito proyectada. El valor actual de la obligación por planes de beneficios definidos se determina descontando los flujos de salida de efectivo futuros estimados utilizando supuestos actuariales respecto de las variables demográficas y financieras que influyen en la determinación del monto de tales beneficios.

Las pérdidas y ganancias actuariales que surgen de ajustes por la experiencia y cambios en los supuestos actuariales se reconocen en Otro resultado integral en el ejercicio en el cual surgen y los costos por servicios prestados en el pasado se reconocen inmediatamente en el Estado de Resultados.

3.13 Reconocimiento de ingresos

Los ingresos ordinarios incluyen el valor razonable de las contraprestaciones recibidas o a recibir por la venta de servicios en el curso ordinario de las actividades de la Sociedad.

La NIIF 15 establece un modelo de cinco pasos que deberá aplicarse a todo contrato de ingresos celebrado con un cliente, independientemente del tipo de transacción que genera los ingresos o de la industria de que se trate. Estos cinco pasos incluyen:

(i) identificación del (los) contrato(s) de ingresos celebrado(s) con el cliente;

(ii) identificación y segregación de las distintas obligaciones de hacer asumidas en el contrato;

(iii) determinación del precio de la transacción;

(iv) asignación del precio de la transacción a cada una las distintas obligaciones de hacer asumidas en el contrato; y

(v) reconocimiento del ingreso cuando (o a medida que) la entidad cumple con cada uno de los compromisos asumidos en el contrato.

3.13.1 Ingresos originados por distribución de energía eléctrica y otros servicios

relacionados

El reconocimiento contable de los ingresos por distribución de energía eléctrica y otros servicios relacionados se produce en el momento de la prestación del servicio. Las ventas no facturadas al cierre del período se reconocen en base a estimaciones realizadas por la Dirección, que comprenden la energía entregada facturada y no facturada al cierre de cada período.

3.13.2 Ingresos por generación de energía.

Los ingresos de generación son calculados al valor razonable de la contraprestación cobrada o a cobrar, teniendo en cuenta el importe estimado de cualquier descuento, determinando de esta manera los importes netos.

El criterio de reconocimiento de ingresos consiste en reconocer los ingresos provenientes de la actividad de generación de energía eléctrica por el método del devengado, comprendiendo la potencia puesta a disposición y la energía generada.

3.14 Patrimonio

Las partidas del patrimonio neto fueron preparadas de acuerdo con las normas contables vigentes a la fecha de cierre. La contabilización de los movimientos del mencionado rubro se ha efectuado de acuerdo con las respectivas decisiones de asambleas, normas legales o reglamentarias.

3.14.1 Capital social

El capital social representa el capital emitido, el cual está formado por los aportes efectuados por los accionistas, representados por acciones, comprendiendo las acciones en circulación a su valor nominal. Estas acciones ordinarias son clasificadas dentro del patrimonio neto. El ajuste derivado de su reexpresión se expone dentro de la cuenta “Ajuste de capital”.

3.14.2 Reserva legal

De acuerdo con las disposiciones de la Ley General de Sociedades, el 5% del resultado del ejercicio, más o menos los ajustes de ejercicios anteriores y las transferencias de otros resultados integrales a resultados no asignados, y previa absorción de las pérdidas acumuladas de ejercicios anteriores, si las hubiera, deberá destinarse a la reserva legal, hasta que la misma alcance el 20% del Capital Social más el Ajuste del Capital. Cuando esta reserva quede disminuida por cualquier razón, no pueden distribuirse ganancias hasta su reintegro.

3.14.3 Resultados no asignados

Los resultados no asignados comprenden las ganancias o pérdidas acumuladas sin asignación específica, que siendo positivas pueden ser distribuibles mediante la decisión de la Asamblea de Accionistas, en tanto no estén sujetas a restricciones legales y /o contractuales. Estos resultados comprenden el resultado de ejercicios anteriores que no fueron distribuidos, los importes transferidos de otros resultados integrales y los ajustes de ejercicios anteriores por aplicación de las NIIF.

3.14.4 Restricciones sobre la distribución de ganancias

El estatuto social establece que, en el marco del Programa de Propiedad Participada, la Sociedad emitirá Bonos de Participación para el personal en los términos del artículo 230 de la Ley N° 19.550 General de Sociedades, de forma tal de distribuir como bonificación el 0,5% de las ganancias después de impuestos.

3.14.5 Otros resultados integrales

Representa el reconocimiento, realizado al cierre del ejercicio, de los resultados actuariales asociados a los planes de beneficios al personal de la Sociedad.

Los otros resultados integrales acumulados con saldo deudor corresponden a disminuciones patrimoniales no reconocidas en los resultados no integrales y por lo tanto constituyen una restricción a la distribución de ganancias.

3.14.6 Distribución de dividendos

La distribución de dividendos a los accionistas de la Sociedad es reconocida como un pasivo en el ejercicio en el cual los dividendos son aprobados por la Asamblea Accionistas. La distribución de dividendos se establece en función a los Estados Financieros de la Sociedad.

3.15 Información por segmentos

La determinación de los segmentos de operación se realiza en base a los informes internos revisados por el Director Ejecutivo y utilizados en la toma de decisiones estratégicas. La Sociedad se dedica al negocio de generación de electricidad. Dado que se cumplen los criterios de agregación establecidos por la NIIF 8 “Segmentos de Operación”, la Sociedad cuenta con un único segmento reportable.

La Sociedad gerencia su segmento de operación considerando el resultado neto del mismo. Dado que la Sociedad tiene un único segmento reportable, la información por segmentos es coincidente con la presentada en el Estado de Resultado Integral.

Todas las ventas y activos de la Sociedad corresponden a Argentina, no habiendo transacciones o activos no corrientes en el exterior.

NOTA 4 – Cambios en políticas contables

Nuevas normas contables, modificaciones e interpretaciones emitidas por el IASB que son de aplicación efectiva al 31 de diciembre de 2023 y han sido adoptadas por la Sociedad.

– NIIF 17, Contratos de Seguro. Esta norma reemplazó a la NIIF 4, que permitía una amplia variedad de prácticas en la contabilización de contratos de seguro. La NIIF 17 cambia fundamentalmente la contabilidad de todas las entidades que emiten contratos de seguro.

– Modificaciones de alcance limitado a la NIC 1. Declaración de práctica 2 y NIC 8. Las modificaciones tienen como objetivo mejorar las revelaciones de políticas contables y ayudar a los usuarios de los estados financieros a distinguir entre cambios en las estimaciones contables y cambios en las políticas contables.

– Modificación a la NIC 12 – impuesto diferido relacionado con activos y pasivos que surgen de una sola transacción. Estas modificaciones requieren que las empresas reconozcan impuestos diferidos sobre transacciones que, en el reconocimiento inicial, den lugar a montos iguales de diferencias temporarias imponibles y deducibles.

– Modificación a la NIC 12 – Reforma fiscal internacional. Estas modificaciones otorgan a las empresas un alivio temporal de la contabilización de los impuestos diferidos derivados de la reforma fiscal internacional del Manual de implementación del impuesto mínimo. Las enmiendas también introducen requisitos de divulgación para las empresas afectadas.

La aplicación de las normas y/o modificaciones detalladas no generó ningún impacto en los resultados de las operaciones o la situación financiera de la Sociedad.

NOTA 5 – Estimaciones y juicios contables

La preparación de los Estados Financieros requiere que la Gerencia de la Sociedad realice estimaciones y evaluaciones acerca del futuro, aplique juicios críticos y establezca premisas que afecten a la aplicación de las políticas contables y a los montos de activos y pasivos, e ingresos y egresos informados.

Dichas estimaciones y juicios son evaluados continuamente y están basados en experiencias pasadas y otros factores que son razonables bajo las circunstancias existentes. Los resultados reales futuros pueden diferir de las estimaciones y evaluaciones realizadas a la fecha de preparación de los presentes Estados Financieros. Las estimaciones que tienen un riesgo significativo de causar ajustes al importe de los activos y pasivos durante el siguiente ejercicio se detallan a continuación:

5.1 Deterioro del valor de los activos no financieros

Los activos no financieros son revisados por deterioro al nivel más bajo para el que haya flujos de efectivo identificables por separado (UGE).

La Sociedad es en sí misma una UGE, por lo tanto representa el nivel más bajo de desagregación de activos que genera flujos de efectivo.

Al evaluar si existe algún indicio de un evento o circunstancia por el que una UGE podría verse afectada, se analizan fuentes externas e internas de información. Se consideran hechos y circunstancias tales como la tasa de descuento utilizada en las proyecciones de flujos de fondos de las UGE y la condición del negocio en términos de factores de mercado y económicos, tales como el costo de los inventarios, el marco regulatorio de la industria energética (principalmente los reconocimientos de precios esperados y mecanismos de compensación de gastos), las inversiones en capital proyectadas y la evolución de la demanda energética.

Una pérdida por deterioro es reconocida cuando el valor contable del activo excede a su valor recuperable.

Al 31 de diciembre de 2024 y 2023, en la revisión de los criterios que la Sociedad utiliza para determinar si existe evidencia objetiva de deterioro, no detectó indicios del mismo sobre los activos no financieros. Al 31 de diciembre de 2024 y 2023, no se registraron pérdidas por deterioro.

5.2 Impuesto a las ganancias

La Sociedad está sujeta al impuesto a las ganancias. Se requiere un grado importante de juicio para determinar la provisión para el impuesto sobre las ganancias. Existen muchas transacciones y cálculos para los que la determinación última del impuesto es incierta. La Sociedad reconoce pasivos impositivos de manera anticipada basados en estimaciones acerca de si se deberán pagar impuestos adicionales en el futuro.

5.3 Reconocimiento de ingresos

La Dirección de la Sociedad realiza estimaciones para reconocer los ingresos por distribución de energía que no han sido facturados a la fecha de presentación de los Estados Financieros. Estas estimaciones se realizan en base a la evaluación de diversos aspectos, como la variación en las mediciones al inicio y cierre de cada período, la experiencia histórica, etc. La provisión con cargo a resultados por ingresos no facturados al 31 de diciembre de 2024 y 2023 se expone en la nota 9.

Si la estimación de los ingresos no facturados respecto del total a facturar difiriese un 5% en el consumo respecto de las estimaciones hechas por la Dirección, el importe de los ingresos ordinarios reconocidos en el año se incrementaría en $ 2,83 millones si la estimación realizada incrementara, o se disminuiría en $ 2,83 millones si la estimación realizada disminuyera. El análisis de sensibilidad realizado no contempla variaciones en los precios debido a que la estimación registrada se realizó con el cuadro tarifario vigente a las fechas de consumo.

5.4 Obligaciones por beneficios a empleados

El valor actual de las obligaciones por beneficios a empleados depende de ciertos factores que se determinan sobre una base actuarial usando una serie de hipótesis. Las hipótesis usadas para determinar el costo neto por beneficios incluyen la tasa de descuento. Cualquier cambio en estas hipótesis tendrá efecto sobre el valor en libros de las obligaciones por beneficios a empleados.

La Sociedad determina la tasa de descuento apropiada al final de cada año. Esta tasa es el tipo de interés que se debe usar para determinar el valor actual de los flujos de salida de efectivo que se espera que sean necesarios. Otras hipótesis clave para las obligaciones por beneficios a empleados se basan en parte en las condiciones de mercado actuales. En la nota 15 se incluye información adicional al respecto.

5.5 Provisiones y contingencias

La Sociedad se encuentra sujeta a diversas demandas, litigios y otros procedimientos legales, incluyendo reclamos de clientes, en el que un tercero busca el pago por supuestos daños y perjuicios, el reembolso por pérdidas o una indemnización. La responsabilidad potencial de la Sociedad con respecto a tales reclamos, juicios y otros procedimientos legales no se puede estimar con certeza. La Gerencia, con la asistencia de sus asesores legales (abogados) revisa periódicamente el estado de cada tema significativo y evalúa la potencial exposición financiera.

Si la pérdida derivada de una demanda o procedimiento legal es considerada probable y el monto puede estimarse razonablemente, se constituye una previsión.

Las provisiones por pérdidas contingentes reflejan una estimación razonable de las pérdidas que serán incurridas, basados en la información disponible para la Dirección a la fecha de preparación de los estados financieros, y teniendo en cuenta nuestras estrategias de litigio y de resolución / liquidación. Estas estimaciones son principalmente elaboradas con la ayuda de un asesor legal. Sin embargo, si las estimaciones de la Dirección resultan ser distintas a los resultados finales de los eventos que estiman, las provisiones actuales podrían ser inadecuadas y podría incurrir en un cargo a las utilidades que podría tener un efecto material adverso en los Estados de Situación Financiera, de Resultados Integrales, de Cambios en el Patrimonio y de Flujos de Efectivo.

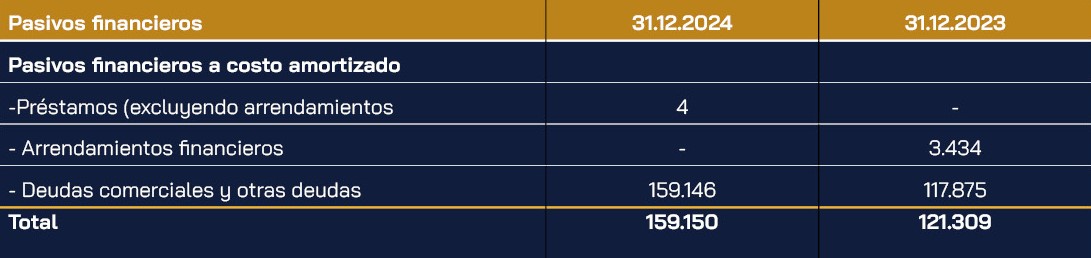

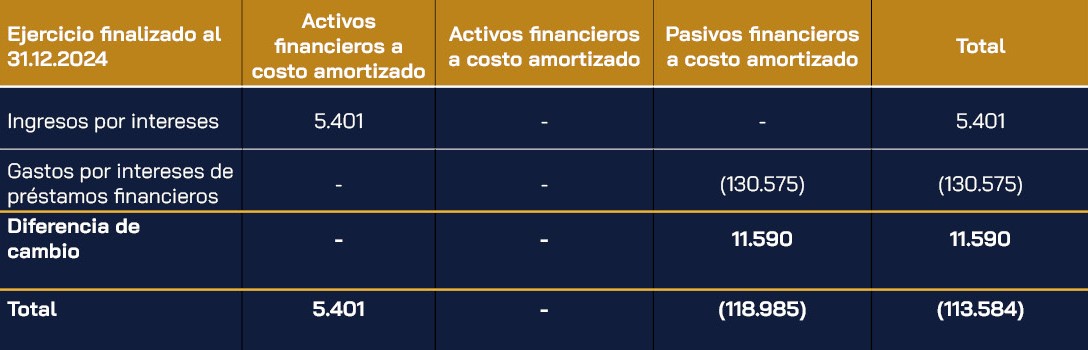

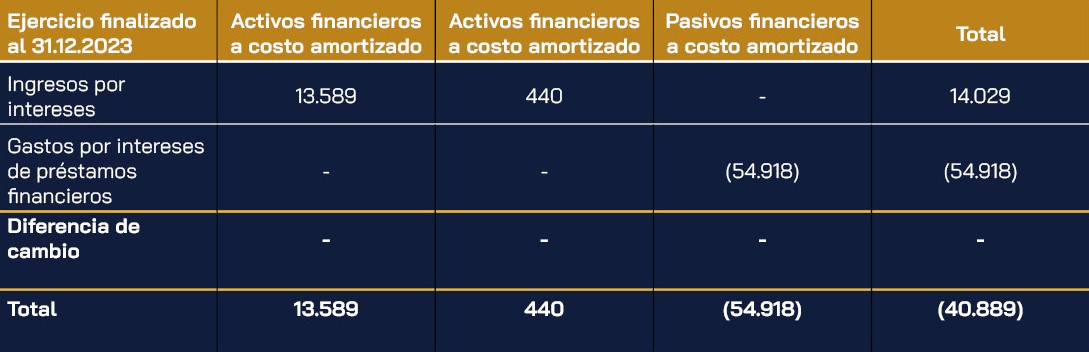

NOTA 6 – Propiedad, Planta y Equipos

NOTA 7 – Activos financieros y pasivos financieros

La clasificación por categoría de instrumentos financieros es la siguiente:

A continuación se presentan los ingresos, gastos, ganancias y pérdidas que surgen de cada

una de las categorías de instrumentos financieros:

NOTA 8 – Otros créditos

El importe en libros de los créditos corrientes se aproxima a su valor razonable debido a su vencimiento en el corto plazo.

El importe en libros de los créditos a largo plazo no difiere significativamente de su valor razonable medido utilizando una tasa de descuento de mercado.

El importe en libros de los otros créditos de la Sociedad esta denominado en las siguientes

monedas:

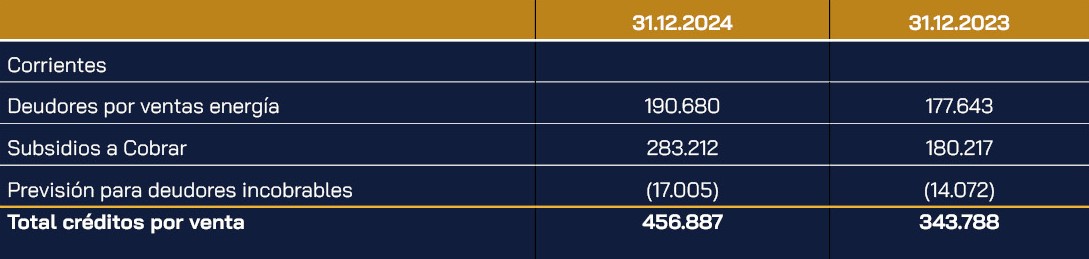

NOTA 9 – Créditos por ventas

El importe en libros de los créditos por ventas y otros créditos corrientes se aproxima a su valor razonable debido a su vencimiento en el corto plazo. El importe en libros de los créditos por ventas y otros créditos a largo plazo no difiere significativamente de su valor razonable medido utilizando una tasa de descuento de mercado. El importe en libros de los créditos por ventas y otros créditos de la Sociedad están denominados en su totalidad en miles de pesos argentinos.

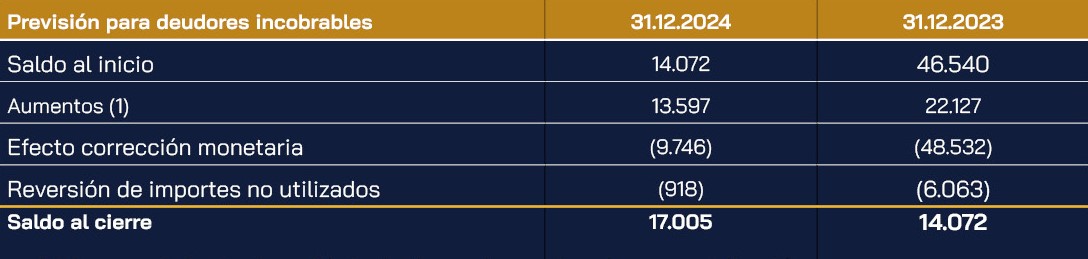

Los movimientos de la previsión para deudores incobrables son los siguientes:

NOTA 10 – Efectivo y equivalentes de efectivo

NOTA 11 – Capital social

El estado del capital social al 31 de diciembre de 2024 y 31 de diciembre de 2023 era el siguiente:

El capital suscripto e integrado al 31 de diciembre de 2024 se compone de 44.444 acciones ordinarias, nominativas, no endosables de $ 1 valor nominal cada una, con derecho a un voto por acción.

NOTA 12 – Otros resultados integrales

Los movimientos de los otros resultados integrales son los siguientes:

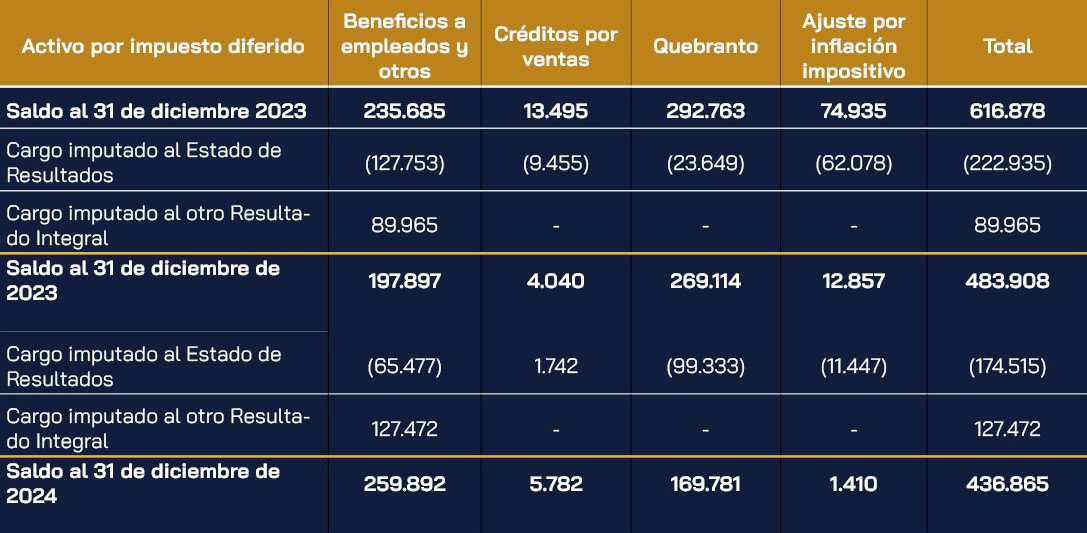

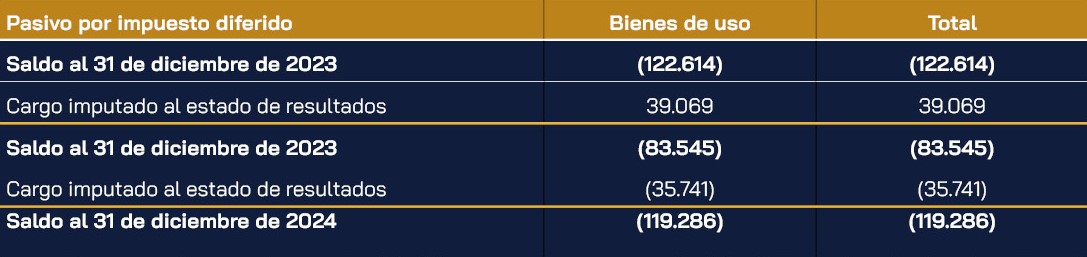

NOTA 13 – Activo y Pasivo por impuesto diferido

Los movimientos netos en las cuentas de activo y pasivo por impuesto diferido han sido los siguientes:

Los movimientos en los activos y pasivos por impuesto diferido, sin tener en cuenta la compensación de saldos referidos a la misma jurisdicción fiscal, han sido los siguientes:

Los activos y pasivos por impuesto diferido se compensan cuando: (a) existe un derecho legalmente exigible de compensar los activos impositivos con el pasivo impositivo y (b) cuando los cargos por impuesto a las ganancias diferido se relacionan con la misma autoridad fiscal ya sea en la misma entidad imponible o diferentes entidades imponibles donde existe una intención de cancelar los saldos en forma neta. Los siguientes montos, determinados después de ser compensados adecuadamente, se exponen en el estado de posición financiera:

NOTA 14 – Préstamos

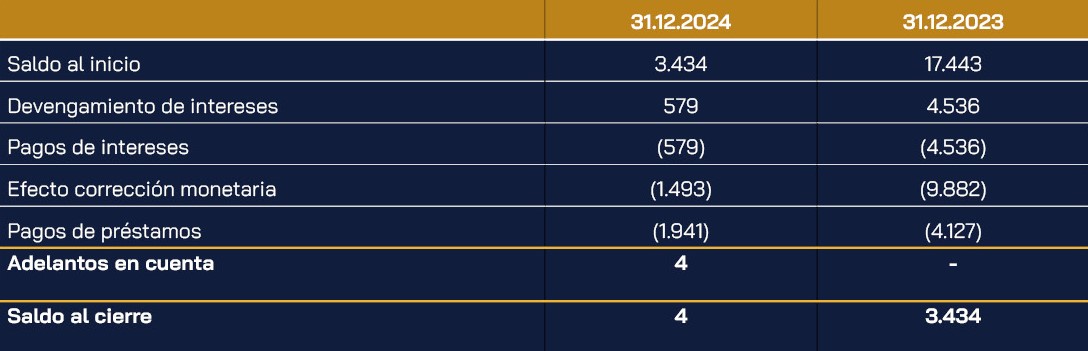

La evolución de los préstamos durante el ejercicio es la siguiente:

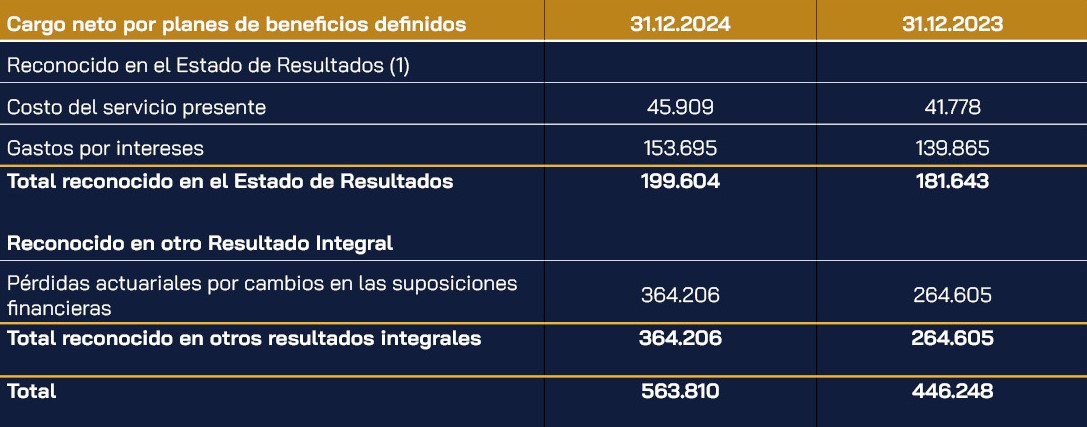

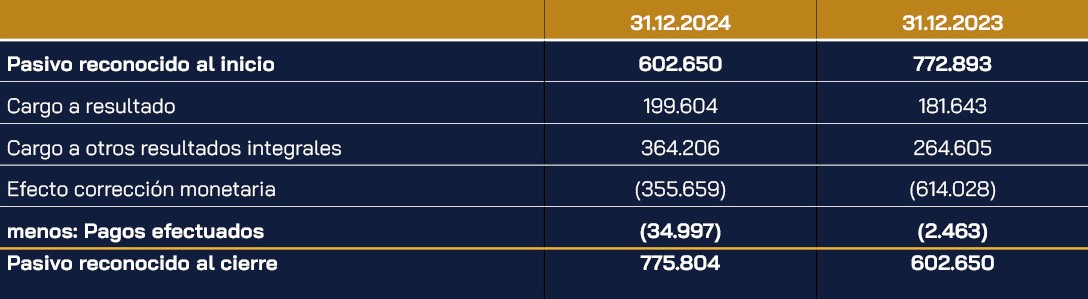

NOTA 15 – Beneficios a empleados

Planes de beneficios definidos

De acuerdo con la Ley Provincial N° 4.879/95, el personal transferido por la D.E.J. a E.J.S.E.D.S.A. mantuvo los derechos y obligaciones y garantías establecidos en las Leyes Provinciales Nos. 4.879/95, 4.312/87 y 4.364/88, continúa el encuadre en la Convención Colectiva de Trabajo vigente para los trabajadores del sector eléctrico y fue asegurada la continuidad de la relación jurídica y laboral.

Los convenios colectivos de trabajo suscriptos contemplan para los trabajadores que se acojan al beneficio de la jubilación ordinaria, una bonificación especial a cargo de la Sociedad y retribuciones especiales por años de servicio.

Los planes de beneficios determinados son descontados utilizando el método de unidades de beneficios proyectados, a fin de calcular el valor presente de las obligaciones por beneficios definidos y el costo de los servicios del ejercicio presente.

El pasivo registrado en el estado de Situación Financiera es el siguiente:

Al 31 de diciembre de 2024 y 2023 la Sociedad no posee activos relacionados a los planes de beneficios definidos.

El detalle del cargo reconocido en el Estado de Resultados Integrales es el siguiente:

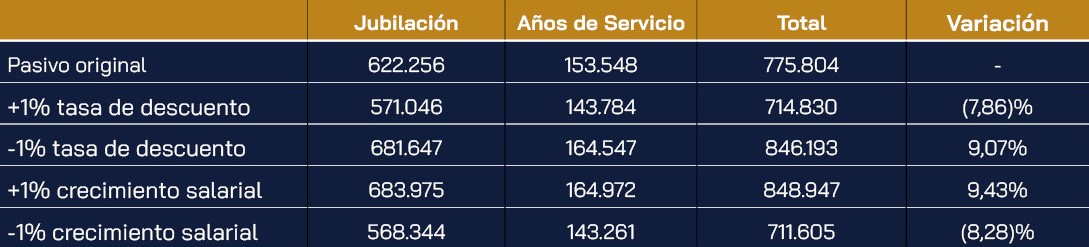

Los principales supuestos actuariales fueron los siguientes:

A continuación, se expone un análisis de sensibilidad considerando una modificación es las tasas de descuento e incremento salarial.

NOTA 16 – Deudas comerciales y otras deudas

NOTA 17 – Remuneraciones y cargas sociales

NOTA 18 – Deudas fiscales

NOTA 19 – Ingresos por ventas

NOTA 20 – Gastos por naturaleza (Información requerida por el art. 64 inc. I.b) de la Ley 19.550)

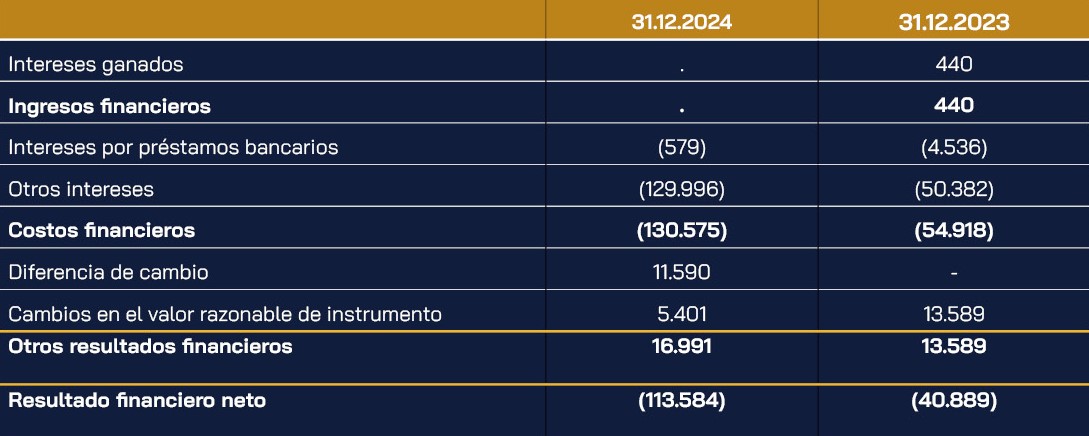

NOTA 21 – Resultados financieros

NOTA 22 – Impuesto a las ganancias

A continuación, se presenta una conciliación entre el impuesto a las ganancias cargado en resultados y el que resultaría de aplicar la tasa del impuesto vigente sobre la utilidad contable antes de impuestos:

El cargo por impuesto a las ganancias relacionado con los componentes de otros resultados integrales es el siguiente:

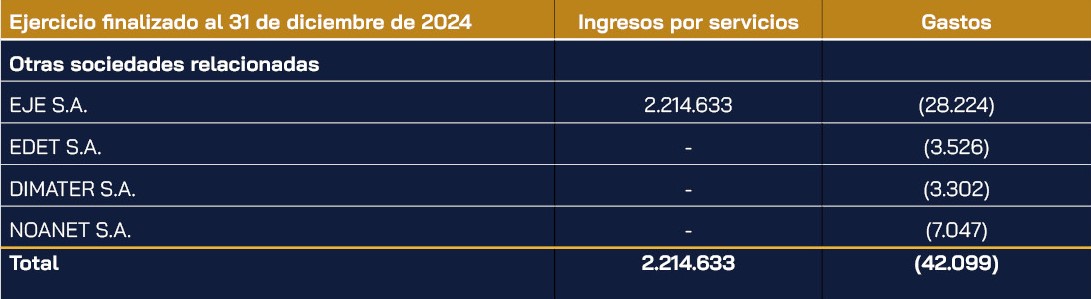

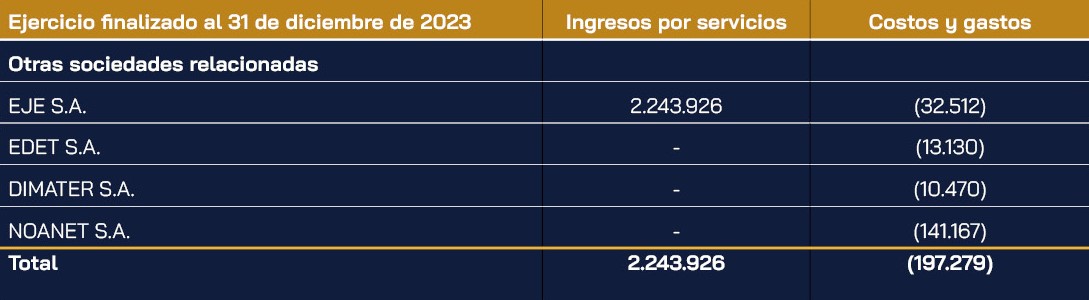

NOTA 23 – Información sobre partes

La entidad controladora de la Sociedad es Compañía Eléctrica de Inversiones Sociedad Anónima (C.E.I. S.A.).

El siguiente cuadro detalla el importe total de las transacciones celebradas con partes relacionadas durante los ejercicios finalizados al 31 de diciembre de 2024 y 2023.

Durante los ejercicios finalizados el 31 de diciembre de 2024 y 31 de diciembre 2023 no se otorgaron remuneraciones al personal clave de la Dirección.

El siguiente cuadro detalla el importe total de los saldos con partes relacionadas al 31 de diciembre de 2024 y 2023:

NOTA 24 – Otros ingresos operativos

NOTA 25 – Administración de riesgo financiero

25.1 Administración de riesgos derivados de instrumentos financieros

Las actividades de la Sociedad se exponen a diversos riesgos derivados de los instrumentos financieros a los cuales E.J.S.E.D. S.A. está expuesto al cierre de cada ejercicio. Los riesgos financieros comprenden el riesgo de mercado, riesgo de crédito y riesgo de liquidez. La gestión de riesgo de E.J.S.E.D. S.A. se centra en la incertidumbre de los mercados financieros y trata de minimizar los efectos potenciales adversos sobre su rentabilidad financiera.

La gestión del riesgo financiero está coordinada por la Dirección de Finanzas, la cual identifica, evalúa y cubre los riesgos financieros. Las políticas y sistemas de gestión del riesgo son revisadas regularmente para reflejar los cambios en las condiciones de mercado y en las actividades de la Sociedad.

Esta sección incluye una descripción de los principales riesgos e incertidumbres que podrían tener un efecto material adverso en la estrategia, desempeño, resultados de las operaciones y condición financiera de la Sociedad.

25.1.1 Riesgo de mercado

25.1.1.1 Riesgo de tasa de interés

El riesgo de tasa de interés para la Sociedad surge de su endeudamiento a corto y mediano plazo. La Sociedad analiza su exposición al riesgo de tasa de interés de manera dinámica. El objetivo de la gestión del riesgo de tasas de interés es alcanzar un equilibrio en la estructura de la deuda, que permita minimizar el costo de la deuda. Se simulan varias situaciones hipotéticas tomando en cuenta las posiciones respecto de refinanciamientos, renovación de las posiciones existentes y financiamientos alternativos.

Dado que la Sociedad tanto al 31 de diciembre de 2024 y 2023 no tiene una posición significativa en endeudamiento, su exposición al riesgo es menor.

25.1.1.2 Riesgo de tipo de cambio

Dado que la Sociedad tanto al 31 de diciembre de 2024 y 2023 no tiene una posición significativa en moneda extranjera, la misma no se encuentra expuesta al riesgo de tipo de cambio.

25.1.1.3 Riesgo de precio

La Sociedad se encuentra expuesta al riesgo de aumento de precios de los insumos empleados en el curso ordinario de sus negocios. En particular, debido a que las tarifas cobradas por la Sociedad a sus clientes se encuentran reguladas, está expuesta al riesgo de no poder trasladar al precio/tarifa los aumentos en sus costos operativos. Para administrar su exposición a este riesgo, la Sociedad posee prácticas de negocio apuntadas a la selección de los proveedores más convenientes, que aseguren minimizar los costos de compra de insumos sin resignar la calidad de los mismos.

25.1.2 Riesgo de crédito

El riesgo de crédito surge del efectivo y equivalentes de efectivo, depósitos en bancos e instituciones financieras, así como de la exposición al crédito de los grandes clientes, cooperativas y otros clientes, incluidos en los saldos pendientes de créditos por ventas y otros créditos.

En relación con los créditos por venta y otros créditos, CAMMESA representa el 10% del saldo y a la fecha no presenta atrasos significativos de cobranza. Respecto al 90% restante al 31 de diciembre de 2024, se distribuye en 3.770 clientes cautivos e incluye el subsidio reconocido por el Gobierno Provincial sobre la facturación de esos usuarios, y créditos con partes relacionadas.

En lo referente al riesgo de crédito de las cuentas a cobrar provenientes de la actividad comercial, es históricamente muy limitado dado que el corto plazo de cobro a los clientes implica que no se acumulen individualmente montos muy significativos. El corte de suministro es una potestad de la Sociedad ante incumplimientos de parte de los clientes, herramienta que se utiliza y facilita el proceso de control de riesgo de crédito.

25.1.2.1 Activos financieros en mora o deteriorados

Al 31 de diciembre de 2024, el importe de los activos financieros que han sufrido deterioro del valor y que se han previsionado ascendió a $ 17.005 al 31 de diciembre de 2024 y $ 14.072 al 31 de diciembre de 2023. El análisis de antigüedad de estos activos financieros es el siguiente:

La máxima exposición la Sociedad al riesgo de crédito está dada por el valor contable de cada activo financiero en los Estados Financieros, luego de deducir las provisiones correspondientes.

La Sociedad no mantiene ninguna garantía como seguro de cobro.

25.1.3 Riesgo de liquidez

La Sociedad mantiene una política de liquidez consistente en la contratación de facilidades crediticias a largo plazo de ser necesario, por montos suficientes para soportar las necesidades proyectadas para un período que está en función de la situación y expectativa de los mercados de deuda y de capitales.

25.1.4 Estimación del valor razonable

La Sociedad no posee activos y pasivos medidos a valor razonable al 31 de diciembre de 2024 y 2023.

Los objetivos de la Sociedad al administrar el capital son salvaguardar la capacidad de la Sociedad de continuar como empresa en marcha con el propósito de generar retornos a sus accionistas, beneficios a otros grupos de interés y mantener una estructura de capital óptima para reducir el costo del capital. La Sociedad no tiene requisitos de capital regulatorio.

NOTA 26 – Hechos posteriores

Con posterioridad al 31 de diciembre de 2024 hasta la emisión de los presentes Estados Financieros no han ocurrido otros hechos relevantes que puedan afectarlos significativamente.